会社分割と事業譲渡の相違点

事業分離とは、ある企業を構成する事業を他の企業(新設される企業を含みます。)に移転することをいいます。買収対象となる特定の事業を切り出すことから、カーブアウト(Car

企業買収(M&A)の手法を検討するにあたり、税務の観点による検討は非常に重要であるといえます。すなわち、採用する手法において買い手と売り手(場合によっては売り手の株主)に生じる課税関係を事前に整理し、不測の税負担が生じることは避ける必要があります。

また、税務デューデリジェンスにおいて被買収企業における潜在的な税務リスクが検出され、そのリスクが金額的に重要なものである場合には、被買収企業における潜在的な租税債務を承継させないための手法について検討する必要があります。

ここでは、組織再編成の手法の一般的な分類を踏まえ、税務ストラクチャーを検討するうえでポイントとなる項目についてご説明します。

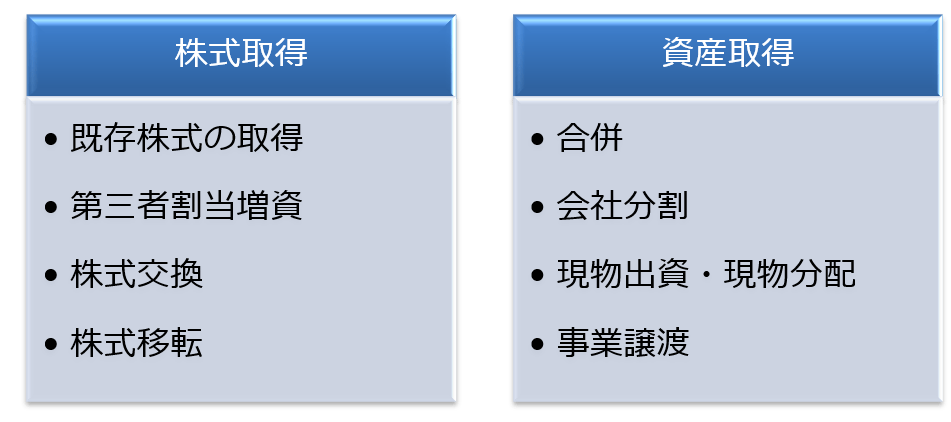

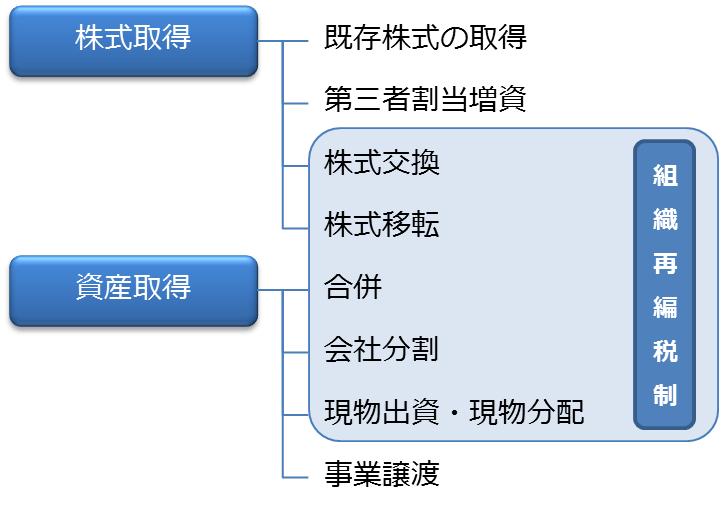

企業買収(経営権の取得)における手法は、買収対象とする事業の範囲により、大きく分けて株式取得(ストックディール)と資産取得(アセットディール)に分類されます。一般的に、買収対象が企業である場合には株式取得による手法が用いられ、買収対象が特定の事業である場合には資産取得による手法が用いられます。

法人税法における組織再編成に係る取扱い(いわゆる組織再編税制)は、以下の組織再編行為を対象としており、一定の税制適格要件を満たす組織再編行為(適格組織再編成)について組織再編時における課税繰り延べ等の例外的な取り扱いが設けられています。

なお、事業譲渡は個別資産の譲渡取引であり、組織法上の行為ではないことから組織再編税制の範囲外とされていますが、事業譲渡により生じた資産調整勘定(差額のれん)については、非適格合併等が行われた場合と同様の取り扱いが設けられています。

企業買収において、被買収企業(ターゲット)における潜在的なリスクの有無を検証するためにデューデリジェンスが行われます。企業買収時におけるデューデリジェンスは、主要な検証項目について短期間で実施されるものであるため、被買収企業における潜在的なリスクのすべてを検出することは困難といえます。

また、デューデリジェンスは被買収企業のマネジメントあるいは実務担当者に対するインタビューの回答結果ならびに被買収企業から提供される各種資料に基づいて実施されることから、これら被買収企業から提供される情報が真実かつ正確である旨(これを表明保証条項といいます。)を買収時の契約書に記載するのが一般的です。

なお、会社分割や事業譲渡による事業分離スキーム(カーブアウト)においては、被買収企業における潜在的なリスクは買収企業側に承継されず被買収企業に残ることから、リスクの検証に関する手続き(税務に関するデューデリジェンスや表明保証)の必要性は高くない場合もありますが、被買収企業の租税債務について連帯納付責任や第二次納税義務の規定が設けられている点には留意が必要です。

法人が非適格合併等*により移転を受けた時価純資産の額を超える対価の額を支払ったときは、税務上、その超える部分の金額は資産調整勘定とされます(会計上はのれんとして処理されます)。ただし、上記の超える部分の金額の中に被合併法人または分割法人から移転を受ける事業により見込まれる収益の状況等から見て実質的に欠損金額に相当すると認められる金額(資産等超過差額)が含まれている場合には、資産調整勘定から除外することとされています。

税務上、資産調整勘定は5年間で均等償却(年割償却)により損金算入されますが、会計上ののれんは、その効果の及ぶ期間にわたって規則的に償却(月割償却)されます。よって、企業買収等により事業年度の途中で資産調整勘定が計上された場合には、会計上の償却額と税務上の損金算入額に差額が生じるため申告調整が必要となります(平成29年度税制改正により、税務上の損金算入限度額の計算が月割償却に変更されました。すなわち、平成29年4月1日以後に行われた非適格合併等*により計上された資産調整勘定については、会計上の償却期間が5年の場合、会計上の償却額と税務上の損金算入額は原則として一致することになります)。

なお、企業買収の手法として既存株式の取得が行われた場合、買収に係る支払対価の額が株式の時価相当額を超えることがありますが、この差額(プレミアム)は株式の取得価額に算入されるものと考えられます(プレミアム部分を資産調整勘定としたうえで償却により損金算入することはできないものと考えられます)。

* 非適格合併等とは、非適格合併のほか、非適格分割、非適格現物出資および事業の譲受けで、分割法人等の分割の直前において営む事業およびその事業に係る主要な資産または負債のおおむね全部が分割承継法人等に移転するものをいいます。

1.消費税

合併や会社分割などの組織法上の行為による資産等の移転は包括承継とされていることから、課税対象外取引となります。なお、事業譲渡による資産等の移転は個別資産の譲渡であるため、非課税資産の譲渡(土地等の譲渡)とされるものを除いて、原則として課税取引となります。

2.登録免許税

(1) 商業登記

新会社の設立や増資が行われた場合、商業登記をするにあたり、増加資本金の0.7%に相当する登録免許税が課されます。ただし、合併が行われた場合の合併法人の増加資本金のうち、被合併法人の合併直前の資本金に相当する部分の金額については軽減税率(0.15%)の適用があります。

(2) 不動産登記

企業買収において移転する資産に不動産がある場合、所有権移転登記をするにあたり、移転する不動産の価額(固定資産税評価額)の2.0%*に相当する登録免許税が課されます。ただし、所有権の移転が合併によるものであるときは軽減税率(0.4%)の適用があります。

* 令和11年3月31日までの間に売買により所有権移転の登記を受ける土地に限り、税率が1.5%に軽減されています。

令和9年3月31日までの間に売買により所有権移転の登記を受ける一定の住宅用家屋に限り、税率が0.3%に軽減されています。

3.不動産取得税

事業譲渡等により不動産の所有権が移転した場合は、移転する不動産の価額(固定資産税評価額)の4.0%*に相当する不動産取得税が課されます。なお、合併および一定の会社分割が行われた場合による所有権の移転は、その移転が形式的なものであることから不動産取得税は非課税とされています。

* 令和9年3月31日までに取得する土地および住宅用の家屋に限り、税率が3.0%に軽減されています。

税務と直接関連するものではありませんが、買収対象となる事業の中には許認可の取得が前提となるものがあります。組織再編行為によって被買収企業が保有している既存の許認可が当然に承継されるかどうか*については、買収直後に事業の空白を生じさせないためにも事前に確認しておく必要があります。もし、許認可申請の実現が難しい場合には、組織再編手法の見直しや代替スキームの検討を余儀なくされるケースもあるでしょう。

* 例えば、建設業の許認可は、合併や会社分割の場合においては当然には承継されないとされています。